フィール大好きなオーサーが事業戦略を考えてみた(ちょっと長い記事です)

われわれが大好きなフィールサイクル。その経営と事業戦略としてのFEEL ANYWHEREについて考察してみました。

フィールサイクルの運営会社である株式会社FEEL CONNECTIONは株式会社ベンチャーバンクホールディングスという会社から分社化された(いわゆる)子会社です。グループ会社として有名なのはホットヨガスタジオLAVAなどを運営している株式会社LAVA INTERNATIONALがあります。公式発表されているベンチャーバンクグループの年商は574億円(2020年2月期)とされています。グループいずれの会社も上場されておらず決算内容は公開されていません。

様々な情報を総合した結果、(ここからは全くの私見ですが)グループの稼ぎ頭はLAVAで、年商450億円程度(公式ウェブでの店舗数440店舗以上)、FEEL CONNECTIONは年商およそ110億円(店舗数は41店舗)だと推測します。

根拠の一つは2015年度の情報としてみつけたLAVAの店舗数と年商です。2015年当時190店舗で約220億(1店舗当り1.15億円になります)※。店舗数は増えていますが1店舗あたりの売上はそれほど変わらない(あるいは少し減っているか)と思われます。440店舗×店舗当たり1億円強でおよそ450億円とみました。

(※フィットネスクラブのコンサルやフィットネス経営情報誌『フィットネスビジネス』発行をしている株式会社クラブビジネスジャパンの運営するサイトFitness Businessの記事によります。)

グループ全体の年商574億円からLAVAの推定年商450億円を引いた残りの大部分がFEEL CONNECTIONの売り上げだとみて、おおよそ110億円程度かと。

逆試算的な検証をしてみます。110億円の売り上げに対して、会員あたりの月次売上が(アパレル売上などを加味して)17,000円としますと、延べ会員数は54,000人程度と試算されます。フィールサイクルの会員数も公表はされていませんが、おおまかに、首都圏の店舗(26店舗)は店舗あたり会員数1,500人平均、それ以外の地域の店舗は店舗あたり1,000人平均とおいてみると、会員合計は55,000人と計算されるのです。もちろん入退会などのその他の影響はあるものの、フィールの年商推定110億というのは大きく外れてはいないのではないかと思います。(あくまでも2020年2月期のはなしです)

大手スポーツクラブの業績の悪化

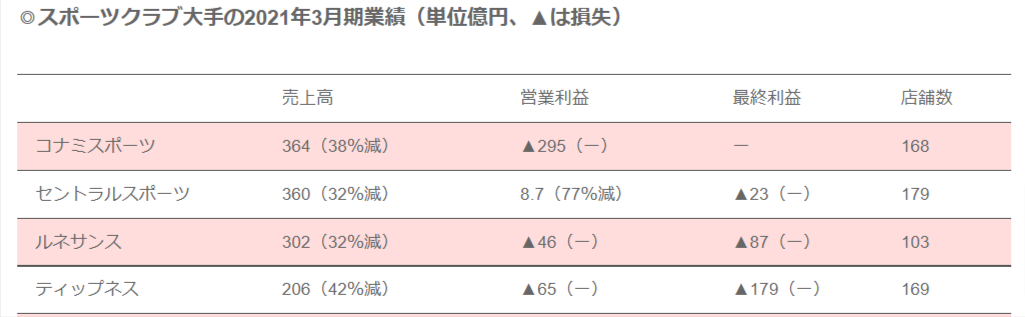

ところがここで、気になる情報があります。大手スポーツクラブの決算発表の数値です。

(※M&A onlineのウェブサイトより一部抜粋)

今年3月期の大手スポーツクラブの決算内容です。軒並み売り上げは30%以上の減、営業利益で黒字を確保しているのはセントラルスポーツだけで、それでも営業利益は77%減となっています。緊急事態宣言による休業が大きな影響を与えているようです。

セントラルスポーツの決算書を読んでみると、コロナ前の前年度売上高534億円、売上総利益75億円(粗利率14%)、営業利益38億円(営業利益率7%)でした。今回の決算では、売上360億円、粗利36億円(10%)、営業利益8.7億円(2%)となっています。

われらがフィールサイクルの運営会社のコロナ前の売り上げを110億円と仮定します。大手と同じように30%程度の減収となったとすると、売上は80億円弱にまで減少します。もしかすると営業利益を確保できるかどうかギリギリのライン以下になっているかもしれません。

フィットネス産業の特徴として、変動費(会員数が増えるにしたがってかかってくる費用)の率が少ないため、会員数がある一定の数(損益分岐点)を超えると、それ以上の会員からの売り上げがほとんど利益となることが挙げられます。「会員数×会費」が、インストラクターなどの人件費や家賃、減価償却費などの固定費を超えると一気に黒字化していくということを意味します。

ある業態(ここでは暗闇バイクフィットネス)の認知度が上がり、出店すればある程度の会員数が確保できると見込まれる状態になると、運営会社とすれば、出店先を適切に選べば(開店後ある程度の時間がたてば会員数が損益分岐を超えて)確実に利益が増えていくことが見込まれる、という事業なのです。

一般的に民間企業は利益を出し続けることを使命とします。会社の理念やポリシーは様々ありますが、利益を出さなければ存在し続けられないのが企業というものです。会社の経営とは、今現在の利益をどう作るか、そして将来の利益をどう作るか、この2点に集約されるといってもいいでしょう。そのために、ヒト・モノ・カネ・情報をどう位置付けてどう活用し、お客様に満足してもらってお金をいただくかを考える、というわけです。

フィールサイクルの三つの「商品」

利益を出すことが宿命であるのは事実ですが、企業経営にもっとも大切なものはヒトだというのももう一つの事実でしょう。われわれも実感しているように、同じプログラムでもインストラクターによって違ったモノに感じられたり、インストラクターの異動で会員さんも移動したり、ということが起こります。会社にとっては、「スタジオ」と「レッスンプログラム」と「インストラクター」が大事な商品ということになります。アパレルやフードなどの副収入はあるとしても、この3つが主要商品であることに間違いはないでしょう。

商品1「スタジオ」:これはすでに完成されています。黒バイクへの入れ替えもほぼ終わっていますから、感染対策の空調の入れ替えや、古くなった設備のメンテナンス以外は手を加えるということはないでしょう。そして後で少し詳しく述べますが、今、このスタジオの増加が見込めないということが大きな課題となっています。

商品2「レッスンプログラム」:これは新レッスンのリリースとリザレクションなどのイベントの開催などで、新たな商品の投入や旧商品の再販売という展開を行っています。コロナ禍でもできることで会員さんを引き付ける努力がなされています。

商品3「インストラクター」:今年も新人インストラクターが入ってきました。FEELCYCLE FANのサイトによると、これまでに在籍したインストラクターはおよそ620名。現在在籍(フィールサイクルのウェブに掲載のあるインストラクター)はおよそ320名。300名程度は退職したことになります。フィールサイクルは開業9年目です。私はかなりの退職率だと感じます。開業当初は当然全員がいわゆる中途採用だったはずですから、年齢も様々だったでしょう。開業当初からいる彼ら彼女らは9歳年を重ねています。25歳だった人は34歳に、28歳だった人は37歳になっているのです。私はこれまでに何人も有力な(カリスマともいわれた)インストラクターが退職していくのを目にしましたし、皆さんもそうでしょう。

この3商品と比較するとアパレルなどは「おまけ」程度ではないでしょうか。単価が高いので会員あたりの収入を上げる効果はあると思いますが、それに固執するよりもエニウェアを早くリリースしたほうがいいと思います。(この部分は小さな声で)

さて、フィールサイクルにとって大事な商品の一つである「インストラクター」のために運営会社がとってきた戦略を考えてみます。入社当初は新人だったインストラクターも2年たち3年経つと中堅に、4年5年たつとベテランになってきます。中には家族を持つ人も出てきますし、自分のキャリアプランを考え直す人も出てくるでしょう。当然いわゆる「立場」を与えなければなりませんし、それに伴って「報酬」も上げていかなければなりません。一方で、スタジオにも限界があります。一定規模以上に会員数が達すると(バイクの数は一定ですから)会員数は頭打ちになります。

新規出店の魅力

この2つ-インストラクターの雇用条件の維持向上とスタジオの会員数の頭打ち-を解決する根本的な方法が、新規出店でした。

フィールサイクルのスタジオを開業から10店舗までをオープンした順にみてみます。①(2012/6)銀座6th ②(2013/7)池袋 ③(2013/12)表参道 ④(2014/1)赤坂 ⑤(2014/2)心斎橋 ⑥(2014/3)福岡天神 ⑦(2014/7)大宮 ⑧(2014/11)東梅田 ⑨(2014/11)六本木 ⑩(2015/2)栄

2012年に銀座で開業して1年経過後、「これはいける」と判断した会社は2013年の後半からの半年の間に都内に3店舗をオープンさせ、続いて2014年には大阪、福岡と埼玉に相次いで進出。2015年2月には名古屋にも進出していきます。そのころはまさに右肩上がり、インストラクターもどんどん増えていったことでしょう。元々池袋に所属していて表参道や福岡天神の立ち上げに携わった(元)インストラクターから「当時はもりあがってたー」と聞いたことがあります。経営側も運営側もみな若く、熱気にあふれた様子が浮かびます。インストラクターの意欲や待遇向上に「新規出店」は大きな意義をもっていたことでしょう。

フィールの店舗数が42店舗になっていた2020年初頭より、世界と日本はコロナウイルスに襲われました。最新の店舗は五反田と船橋、ともに2019年10月末に開業しています(現在は41店舗。そのころはまだ立川店は存在)。その時点でいくつかの新店の計画があったようです。当時、新規出店予定エリアで人材募集の採用広告が出されたりしていたので、事実だと思われます。その後、新店計画は停止あるいは撤回されていると思われます。。緊急事態宣言下では「スポーツジム」も休業の対象になったり、グループのLAVAで感染者が出たりしたことも大きく影響したでしょう。特に三密を避けられない業態のフィールのようなスタジオ型のスポーツジムはコロナの影響がいつまで続くか想像もできない状況だったと思います。

ワクチンの接種がすすまず、感染リスクの軽減が進まない中で会員の減少はかなりのものであったと思われます。売上高は大手スポーツクラブなみに30%は減少したのではないでしょうか。売り上げの減少は利益を直撃します。損益分岐を割り込んでしまった店舗もでてきたに違いありません。

※6月22日にSNS(Facebook と Instagram)で、「2021 AUTUMN FEELCYCLE MUSASHIKOSUGI OPEN!」というアナウンスがありました。詳しい日取りや場所は順次お知らせ、ということですが、ようやく次のステップに進めそうですね。

FEEL ANYWHEREへの期待

コロナ禍真っ只中で、新規出店や新規入会者の大幅増はほぼ期待できない状況ですから、現会員の離脱防止策をとらなければなりませんが、根本的な対策はありません。なにか次の手を打たなければならない状況で2020年9月にアナウンスされたのがFEEL ANYWHERE(エニウェア)でした。米国のSOULCYCLEの店舗数の縮小とスタッフの解雇などの大苦戦とオンラインサービスへの移行、また、もともとオンラインサービスに特化していたPelotonの躍進の影響は大きかったでしょう。フィール内部でもたぶんPeloton式のサービスについては検討されていたのでしょうが、専用バイク(21.5インチのモニタをハンドルで保持するためにスタジオバイクとハンドルの強度補強が必要)やシステム開発(同時に大勢がサーバーにアクセスしても音楽、音声、映像のずれがおきないようにするなどのシステムが必要)に大きな費用がかかるため躊躇していたものと思われます。(そうでもなければ、もっと早い時期にリリースされていたはずです)

現会員のつなぎ止め策のひとつとして9月にアナウンスされたエニウェアでしたが、正式版のリリースは3月に予定されたいたものから遅れています。やはりシステム開発には相当の時間と費用とノウハウが必要なのでしょう。いまのところ6月募集開始予定ですが。

「新規出店ができる」と判断できるまでは、インストラクターの待遇向上のために、そしてコロナで失った利益の復元のためには、新規事業であるエニウェアで業容を拡大していくのが最善の道と経営は判断したのでしょう。

最近、フリーのインストラクターが増えたと思いませんか?コロナ前はこんなにフリーはいませんでしたよね。これは店舗所属のインストラクターを本部所属に変えて、各店舗の損益を改善させる(=各店舗での待遇改善となるか)とともに、有力インストラクターの待遇を良くして退職を防止する効果を狙ったものと思われます。インストラクターも人の子、報酬は多いほうがいいし、生活が懸かっていますから将来の不安を払拭しなければ退職しないとも限りません。特に有力インストラクターになればなるほど、他社へも移籍しやすいでしょうし、そういう人は人間力が高いことが多いので他業種他職種でも成功できるものです。

エニウェアのメリット・デメリット

ここで、エニウェアの運営会社にとってのメリットとデメリットを考えてみます。

最大のメリットはスタジオの出店をしなくても新規会員の獲得につながるということでしょう。スタジオ不要なので、日本全国ネット回線さえあればどこでも会員を増やせます。レッスンを配信するサーバー性能さえアップデートできれば、会員数はどれだけ増えても初期投資額は一定です。利益の倍増も夢ではありません。

また、フィールサイクルは今のところ、バイクフィットネス業界のプライスリーダーです。サービスの値付けができる立場にあるという意味で、エニウェアについても独自の(利益を十分にとれる)値付けができるところにいます。ところが、こちらでも紹介したようにSIX PAD HOME GYMが先に自宅でのバイクフィットネスを商品化してしまいました。エニウェアのサービス料金をどうつけるか、見ものです。

最大のデメリットとして考えられるのは、現会員の離脱が進む可能性でしょう。サービス価格によりますが、現会員が一気にエニウェアに移行してしまうと店舗の損益が悪化してしまいます。特に首都圏や大都市圏に住む人たちはコロナの影響を大きく受けていますから、スタジオに通うよりも自宅で安心してフィットネスを、と考える比率はそれなりにあると思います。さらに、エニウェアは仕様上、複数人で活用ができます。つまり、一家に一台あれば、(シューズさえ準備すれば)何人で使っても同じ料金ということです。

エニウェアのリリースを決めた、ということは、新店出店をしなくても会員が増えるメリットと、現スタジオ会員が移行してしまうデメリットを比べて、十分にメリットが勝るという判断でしょう。まぁ最後に示すアメリカPelotonの業績を見ると誰もがそう思うでしょう。

逆に会員の立場で考えてみましょう。ほとんどの会員は(スタジオによって差はあるにせよ)現在14,800円(税別)を毎月支払っていることでしょう。エニウェアが同額で設定されたとします。スタジオで漕ぐ場合の利点と、自宅で漕ぐ場合の利点を秤にかけると、みなさんどうしますか?現会員のみを継続するか、エニウェアのみに変えるか、両方契約するか。同時契約の場合、現会員特典でエニウェア追加が月額数千円程度であれば、両方契約を選択する可能性は高くなりますかね。(SIXPAD HOME GYMの安価版バイクの定価は132,000円税込、60回払いで月額2,200円。バイクとシステムで6,380円税込という金額が公開されています)

FEEL ANYWHEREの戦略的構成を推測する

ここまで述べたことを総合してエニウェアの戦略的構成を考えてみると、新規にエニウェアだけを契約する場合の基本的な価格は現在のマンスリー30会員と同等の16,000円程度以下に設定されるでしょう。これは他社サービスと比較すると少し高いと感じますが、現スタジオ会員の会費と比べるとしかたのない線でしょう。この場合、チケット会員と同等の条件でスタジオを利用できるようにするでしょう。さらにキャンペーン的に一定期間の割引とかバイクマット無料とかの初期申込み特典がつくと予想します。

現会員向けにはスタジオ会員を継続する場合に特別価格が設定されるはずです。マンスリー会員のままでエニウェアを同時に利用する場合はバイクレンタル代込みで5,000円以下になるのではないでしょうか。そして、スタジオ会員を継続しない場合(休会する場合)、あるいはチケット会員となる場合は、10,000円以下に設定されると思います。そして個人的にはバイクなしのコンテンツのみの会員種別を月額1500円以下でぜひ設定してほしいですね。バイクなしですから原価ゼロですよ、経営陣さん。

参考までに私の場合。現在βテストで自宅にエニウェアがあります。また、緊急事態宣言下のエリアに住んでおり、通常はさほど混んでいないスタジオに所属しています。昨年末にエニウェアが自宅に来て、どうなったかというと、スタジオに通う数が1/5以下になりました。公私にわたり忙しかったのもありますが、スタジオでの密状態のリスク回避の意味が大きかったと思います。自宅にエニウェアがなかったとしたらその倍はスタジオに通っていたでしょうね。米Pelotonの発表では、コロナ前に12回程度だった会員一人が月に受講数レッスン数は、直近では26回に増えているそうです。私も最近はほぼ毎日、月30レッスン程度を自宅で漕いでいます。

私は夫婦でマンスリー会員ですから、エニウェアが正式にリリースされたら、もちろん正式サービスを購入します。エニウェアが自宅からなくなることはもう考えられません。もしかしたらどちらか1人は休会(あるいはチケット会員になるか)し、エニウェアを一台契約することを選ぶかもしれません。スタジオで漕ぐ良さも十分に認識していますから、休会よりもチケット会員を選ぶ気もします。設定される価格次第でしょうね。

もしスタジオのないエリアに住んでいたら、あるいはスタジオのないエリアに引っ越すことになったら、と考えると、これはもうスタジオ会員を解約してエニウェア単独契約ですね。時折スタジオのあるところに出張などがある想定であればチケット会員でしょう。

日本版Pelotonを目指して

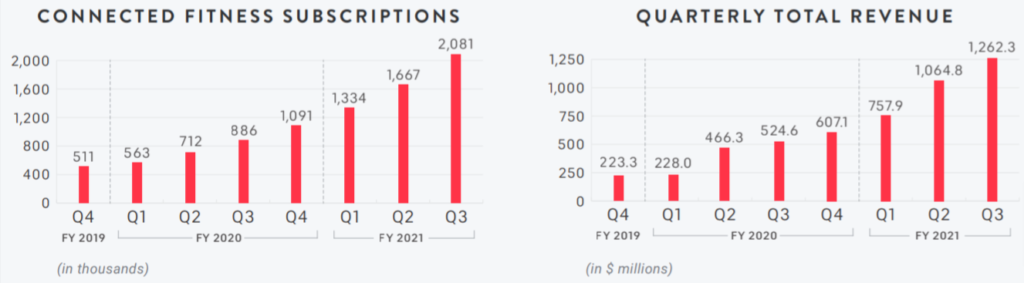

米国のバイクによるホームフィットネスのPelotonの有料会員数は2021年5月6日に発表された数字では208万人に達しています。四半期(3か月間)の売り上げが1300億円以上に達するなど、まさに桁違いの巨人です。Pelotonはバイク以外にもトレッドミルなどのエクササイズ機器を持っているので一概に比較はできませんが、コロナ禍でも(コロナ禍だからこそ)業績が伸び続けていることは参考になります。

(※Peloton社の決算説明資料より抜粋)

Pelotonの場合、バイク付きのサービス料が月額49ドル(5,500円ほど)でこれの会員数が208万人。特筆すべきはバイクなどの機器なしの(コンテンツだけの)契約があり、月額12ドル(1,300円ほど)で提供されています。こちらも会員数は89万人に達しています。

フィールサイクルの強みは豊富なレッスンと多くの経験をもつインストラクターです。今後エニウェアが成功すれば、シニア向けプログラムなどより幅広いレッスン種類の開発もなされていくべきで、バイクフィットネスにおいての日本での第一人者になるに違いありません。会社の存続とさらなる発展のためにはエニウェアを起死回生の起爆剤にならねばなりません。正式版スタート時にロケットスタートがきれるような戦略的価格設定が望まれます。

Pelotonを追いかけて、よいところをどんどん取り入れて、ホームバイクフィットネスでも日本一になって、わたしたちにもっと感動体験を提供してほしいものです。エニウェア開発チームにエールを。

(2021年6月)

この記事の内容については、すべて私見であることを再度強調しておきます。ご了承ください。